Die Rentenlücke ist schon da. Das Gegenmittel auch: Riestern, mit der Riester-Rente! Continentale: WK Versicherungsdienst

Tschüss Morgenmuffel – jetzt wird geriestert!

Weniger Beitragszahler und gleichzeitig mehr Rentner? Funktioniert nicht. Da braucht es wirksame Gegenmittel. Sonst steigen die Beiträge ungebremst und die Renten fallen ins Bodenlose. Die staatlichen Renten-Reformen mildern das zwar. Aber wer jetzt immer noch von einer gesetzlichen „Vollkasko-Rente“ träumt, sollte schnell aufwachen – und riestern!

Riestern ist einfacher, als Ihr neues Notebook einzurichten. Schon das Förder-Prinzip ist intuitiv: für vollen Einsatz – gibt es die volle Förderung, für weniger Einsatz – weniger Förderung. Wie hoch der volle Einsatz ist, hängt am jeweiligen Jahreseinkommen. Verändert sich das, braucht Ihre Riester-Rente ein „Update“. Da müssen Riester-Sparer dran bleiben und wir helfen dabei.

- Einstieg ab 5 Euro monatlich

- 100% Beitragserhaltungs- und Zulagengarantie

- Erhöhungen bis zur staatlichen Höchstförderung möglich

- Exzellente Fondsauswahl – mit verschiedenen Anlageschwerpunkten und vier Depots mit unterschiedlichen Strategien

Riestern Sie mit Chancen-Tracker

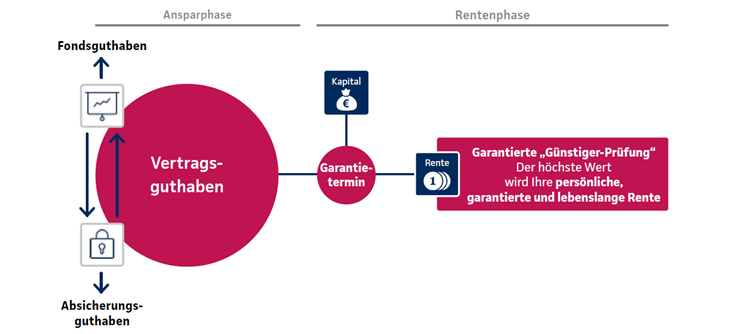

Unsere Riester-Rente vereint Garantie-Leistungen und fondsgebundene Rendite-Chancen. Ihr moderner „Antrieb“ ist der Chancen-Tracker. Er sorgt dafür, dass nur das Nötigste ins Absicherungsguthaben muss, für die Garantie. Ansonsten soll möglichst viel Ihres Angesparten in Fonds fließen – um der Rendite Schub zu geben.

Riestern ist Teamwork

Riester-Sparer, Vermittler, Versicherer, Finanzamt und Zulagenstelle müssen gut im Team zusammen arbeiten. Deshalb nehmen wir Ihnen den Papierkram zum jährlichen Förder-Antrag automatisch ab. Und wenn sich etwas ändert? Hilfreiches dazu finden Sie in unserem Online-Service.

Highlights der RiesterRente Invest Garant

Renditechancen für die Ansparphase

Sicherheit zum Rentenbeginn

Förderung und Gestaltungsmöglichkeiten

Fonds online finden, filtern und vergleichen

Kurz & Kompakt

- So lange Sie mit eigenen Beiträgen in Ihre Riester-Rente investieren, kommen die Zulagen obendrauf – diese Förder-Rendite erhalten Sie unabhängig vom tatsächlichen Zins- oder Fonds-Erfolg.

- Wir garantieren Ihnen: Zum Rentenbeginn sind die gezahlten Beiträge und Zulagen in Ihrem „Renten-Topf“ – doch das eigentliche Rendite-Ziel ist, dass Ihr Guthaben weit darüber hinaus wächst.

- Aus dem gesamten Vertragsguthaben (Absicherungsguthaben und Fondsguthaben) machen wir dann Ihre garantierte Rente – und die zahlen wir lebenslang.

Vertrauen, das bleibt.

Die Continentale Lebensversicherung AG ist Teil des Continentale Versicherungsverbundes, einem der großen deutschen Versicherer. Ein typischer Versicherungskonzern ist der Verbund jedoch nicht. Denn bereits seit der Gründung der Muttergesellschaft im Jahre 1926 ist er ein „Versicherungsverein auf Gegenseitigkeit”. Daher stellt er die Menschen und ihre Bedürfnisse in den Mittelpunkt.Nur so kann der Verbund seinen Ansprüchen treu bleiben und nachhaltige Transparenz, Sicherheit und Stabilität bieten. Oder wie wir es nennen: Vertrauen, das bleibt.

Wissenswertes zur Riester-Rente der Continentale

Welche Förderung gibt es?

Ist die Riester-Rente besser als behauptet wird?

Entscheiden Sie selbst: Sogar Menschen ohne Einkommen können eine Riester-Förderung bekommen. Schon wer sich dann mit 5 Euro eigenem Monatsbeitrag engagiert, erhält die volle Zulage. Das bedeutet, auf je 1 Euro eigenem Beitrag, kommen je 2,91 Euro Grundzulage dazu.

Die Riester-Rente wurde eingeführt, um die gesetzliche Rentenlücke zu schließen, die durch die Rentenreform 2001 entstanden ist. Ausgeschlafene wissen also: „Ohne Riester fehlt mir was!“ Wer sein Geld nur unter‘s Kopfkissen legt, bekommt die Rentenlücke voll zu spüren.Deshalb ist es so wichtig, zu riestern.

Und darum fördert der Staat die Riester-Rente auch so umfassend:

- Unmittelbar förderberechtigt sind alle Pflichtmitglieder in der gesetzlichen Rentenversicherung. Zusätzlich auch der öffentliche Dienst, Beamte, Richter, Soldaten und viele andere. Auch Partner von unmittelbar geförderten Personen können riestern, wenn diese auch schon riestern.

- Für die volle staatliche Zulage zahlen Sie pro Jahr 4% Ihres Vorjahres-Einkommens ein – höchstens aber 2.100 Euro inklusive Zulagen. Zahlen Sie weniger, erhalten Sie entsprechend die anteiligen Zulagen.

- Solange eigene Beiträge gezahlt werden, kommen die Zulagen garantiert obendrauf – schon ab 5 Euro Eigenbeitrag im Monat. Die Beiträge können auch als Sonderausgaben steuerlich geltend gemacht werden. Das Finanzamt prüft dann, ob sich eine zusätzliche Steuerersparnis ergibt. Im Gegenzug wird die Rentenleistung besteuert – meist mit einem geringeren Steuersatz als im Erwerbsleben.

Wie fair ist Riestern?

Diejenigen, die mehr verdienen, können eventuell noch einen Steuervorteil nutzen. Allerdings investieren sie für die volle Zulage auchmehr eigene Beiträge. Wer jedoch weniger verdient, investiert auch weniger eigenen Beitrag – erhält aber trotzdem die gleich hohe, volle Zulage.

Wie lebensnah ist Riestern?

Altersvorsorge braucht Ausdauer und Zeit. Und bei Auszeiten? Auch daran wurde gedacht: Babypause, Teilzeit, Arbeitslosigkeit.Je nach Grund, kann die Riester-Rente dann zum Mini-Beitrag weiterlaufen – mit der Kinderzulage gestärkt werden – oder pausieren. So bleiben Sie beim Riestern dauerhaft dran, an Ihrem Renten-Ziel.

Wie arbeitet der Chancen-Tracker?

Wie sicher ist meine Riester-Rente?

Die Riester-Rente steht für 100% Beitragserhaltungsgarantie! Zum vereinbarten Rentenbeginn (Garantietermin) stehen alle gezahlten Beiträge inklusive Sonderzahlungen, übertragenem Kapital und den staatlichen Zulagen zur Verfügung – auch bei Beitragssenkung und Beitragsfreistellung. Das ist als Mindestkapitalwert beziehungsweise Mindestrente garantiert.

Dazu kommen:

- Beim Ansparen ist die Riester-Rente extra geschützt („Bürgergeld-sicher“)

- Erspartes wird beim Antrag auf Arbeitslosengeld II (Bürgergeld) nicht als Vermögen berücksichtigt.

- Bei der Grundsicherung im Alter ist die Riester- Rente mit mindestens 100 Euro und maximal 281,50 Euro (2025) anrechnungsfrei.

- Pflichtversicherte Rentner zahlen für ihre Riester-Rente keine Krankenkassen-Beiträge.

Was bewirkt meine Günstiger-Prüfung?

Zum Garantietermin ermitteln wir anhand von drei verschiedenen Szenarien, welche Voraussetzungen für Sie günstiger sind. Die so ermittelte höchste Rente zahlen wir Ihnen lebenslang – als

garantierte, klassische Rente.

Weitere Fragen und Antworten zur Riester-Rente:

Bin ich förderberechtigt?

Gefördert werden insbesondere Pflichtversicherte in der gesetzlichen Rentenversicherung, aber auch andere. Wer nicht selbst förderberechtigt ist (unmittelbar), zum Beispiel weil er als Selbstständiger nicht pflichtversichert ist, hat eine zweite Chance. Und zwar indirekt (mittelbar) über den „riesternden“ Ehepartner.

Aktuell gibt es rund 28 verschiedene Möglichkeiten, förderberechtigt zu sein. Ihre Continentale Agentur vor Ort informiert Sie gerne.Was muss ich für die volle Zulagen-Förderung zahlen?

Die Höhe der Förderung hängt vom gesamten, rentenversicherungspflichtigen Einkommen des Vorjahres ab. Gerechnet wird: Mindestens 4% vom Einkommen des Vorjahres, aber maximal 2.100 Euro, abzüglich der Zulage(n). Das ergibt den jährlichen, selbst zu zahlenden Eigenbeitrag, der jedoch nie höher als 1.925 Euro jährlich sein kann.

Sind die zustehenden Zulagen höher, als der errechnete Eigenbeitrag, muss mindestens der Sockelbetrag erbracht werden. Das sind 60 Euro jährlich, also 5 Euro Monatsbeitrag.Wie kann ich gefördert werden?

Gefördert wird mit jährlichen Zulagen, die direkt in den Vertrag fließen. Bis zu 175 Euro Grundzulage erhält prinzipiell jeder, der selbst förderberechtigt ist. Berufseinsteiger bekommen einmalig 200 Euro dazu, wenn die Riester-Vorsorge vor dem 25. Geburtstag beginnt. Wer Kinder hat, erhält Kinderzulagen. Das sind zusätzlich für jedes Kind 185 Euro beziehungsweise 300 Euro, je nach Geburtsjahr des Kindes. Und wer eine Steuererklärung einreicht, erhält vom Finanzamt eine Günstigerprüfung. Dabei ist über den Abzug der Sonderaus- gaben ein zusätzlicher Fördervorteil möglich.

Wie sieht die Förderung für Ehepartner aus?

Sind beide Ehepartner in der Rentenversicherung pflichtversichert, verdoppelt sich die Förderung auf maximal 4.200 Euro jährlich. Jeder muss die Voraussetzungen einzeln erfüllen und erhält einen eigenen Vertrag für seine Zulagen. Die Zulagen für Kinder werden nur einmal gezahlt.

Auch wer mittelbar förderberechtigt ist und über den Ehepartner „mitriestert“, erhält die volle Zulage. Dafür muss er in einen eigenen Vertrag mindestens 60 Euro jährlich zahlen. Dieser Sockelbetrag ist ein Festbetrag, unabhängig vom Einkommen.Kann ich Geld aus meinem Vertrag entnehmen?

Ja, aber erst bei Eintritt in den Ruhestand – dann können einmalig bis zu 30% des Kapitals zur freien Verfügung entnommen werden.

Kann ich meine Riester-Rente kündigen?

Ja, das ist jederzeit möglich. Allerdings sind dann staatliche Zulagen und steuerliche Vorteile zurück zu zahlen. Als Ausnahme gilt, wenn das Kapital auf einen anderen zertifizierten Riester-Vertrag übertragen wird.

Was passiert, wenn ich nach Rentenbeginn im Ausland leben möchte?

Rentenzahlungen aus einer Riester-Rente können Sie auch im EU-Ausland erhalten. Dabei kann eine Steuerpflicht im Inland anfallen.

Was passiert mit meinem Vertrag, wenn ich sterbe?

Für diesen Fall können Sie einen Todesfallschutz vereinbaren. Auf Wunsch übertragen wir auch eine fällige Todesfall-Leistung auf einen anderen zertifizierten Riester-Vertrag.

Welche Services kann ich online nutzen?

Ansprechpartner für weitere Informationen

Sie wünschen ein Angebot oder weitere Details zu dieser Versicherung?

Weitere Informationen zur Continentale RiesterRente Invest Garant:

Die Leistungsbeschreibungen sind lediglich Kurzfassungen. Maßgebend sind die jeweils vereinbarten Allgemeinen Vertragsinformationen:

Mit diesem Finanzprodukt werden ökologische und/oder soziale Merkmale beworben. Die genauen Nachhaltigkeits-Informationen im Rahmen der Offenlegungsverordnung finden Sie in unseren nachhaltigkeitsbezogene Offenlegungen.