Private Krankenvollversicherung der Continentale für Selbstständige – flexibel, individuell, zukunftssicher.

- Flexibler VersicherungsschutzGestalten Sie Ihren Versicherungsschutz passend zu Ihren individuellen Bedürfnissen.

- Beitragsrückerstattung Bis zu 6 Monatsbeiträge bei Leistungsfreiheit.

- Beitragsentlastung im AlterOptionale Beitragsentlastungskomponente für eine reduzierte Beitragslast im Rentenalter.

Gute Gründe für eine private Krankenvollversicherung

Für Sie als Selbstständiger oder Freiberufler ist Ihre Gesundheit das wichtigste Kapital. Krank zu Hause bleiben kann für Sie zu hohen Einnahmeeinbußen führen. Eine private Krankenversicherung (PKV) für Selbstständige und Freiberufler hilft Ihnen, im Krankheitsfall beste medizinische Versorgung zu erhalten. Die PKV für hauptberuflich Selbstständige und Freiberufler ist unabhängig vom Einkommen möglich.

Wir bieten Ihnen den passenden PKV-Schutz in jeder Phase Ihrer Selbstständigkeit.

Die Anfangsphase als Selbstständiger / Freiberufler ist häufig von Unsicherheiten geprägt. Da möchten Sie eine PKV, auf die Sie sich verlassen können, die alle wichtigen Kosten abdeckt und gleichzeitig bezahlbar bleibt.

Ihre Wünsche können sich aber ändern, wenn Sie in Zukunft ein etabliertes Unternehmen führen. Mit einer Vielzahl von individuellen Absicherungsmöglichkeiten können Sie Ihren Schutz nach Ihren Wünschen erweitern. Wie wäre es zum Beispiel mit einem Krankenhaustagegeld oder Pflegezusatzversicherung. Ein Krankentagegeld, welches Sie gegen längeren Verdienstausfall schützt empfehlen wir in jeder Phase Ihrer Selbstständigkeit.

Mit unserer Privaten Krankenversicherung genießen Sie Wahlfreiheit.

Diese Highlights der Privaten Krankenversicherung bei der Continentale sprechen für sich:

- Optimaler Krankenversicherungsschutz für jede Lebenssituation

- Alterungsrückstellungen für mehr Sicherheit bei den Beiträgen im Alter

- Attraktive Beitragsrückerstattung von bis zu sechs Monatsbeiträgen, zwei davon tariflich garantiert

- Besonders günstige Beiträge für bestimmte Lebensphasen z. B. für Kinder, Studenten und Auszubildende

Tarife und Leistungen unserer Privaten Krankenvollversicherung (PKV) für Selbstständige

COMFORT + SP2

- Ärztliche Leistungen 100 % bis Höchstsatz Gebührenordnung für Ärzte (GOÄ)

- 100 % für Sehhilfen, maximal 300 € alle 2 Jahre

- Unterbringung und Behandlung im Krankenhaus: Zwei-Bett-Zimmer und Chefarzt (SP1 Stationärer Wahlleistungstarif)

- 100% Zahnbehandlung und 80% Zahnersatz

- Beitragsrückerstattung bei Leistungsfreiheit: Bis zu 6 Monatsbeiträge, davon 2 Monatsbeiträge garantiert (COMFORT)

- Selbstbeteiligung 20 € je medizinischer Leistung, 50 € bei Hilfsmitteln ¹

- Außereuropäische Auslandsaufenthalte 6 Monate, Europa unbegrenzt

- Schutzimpfungen 100 % gemäß STIKO-Empfehlung (keine reise- oder berufsbedingte Impfungen)

- Vorsorgeuntersuchungen 100 %, nach gesetzlichen Programmen (ohne Altersgrenzen / Intervalle)

PREMIUM + SP1

- Ärtzliche Leistungen 100 % auch über die Höchstsätze der Gebührenordnung für Ärzte (GOÄ)

- 100 % für Sehhilfen, maximal 400 € alle 2 Jahre

- Unterbringung und Behandlung im Krankenhaus: Ein-Bett-Zimmer und Chefarzt (SP1 Stationärer Wahlleistungstarif)

- 100% Zahnbehandlung und 85% Zahnersatz

- Beitragsrückerstattung bei Leistungsfreiheit: Bis zu 6 Monatsbeiträge, davon 2 Monatsbeiträge garantiert (PREMIUM)

- Beitragsbefreiung bei Bezug von Elterngeld: Bis zu 6 Monatsbeiträge (PREMIUM)

- Selbstbeteiligung 20 € je medizinischer Leistung / je Hilfsmittel ¹, maximal 500 Euro im Kalenderjahr (250 € für Kinder und Jugendliche)

- Außereuropäische Auslandsaufenthalte 12 Monate; Europa unbegrenzt

- Schutzimpfungen 100 % gemäß STIKO-Empfehlung (auch reise- / berufsbedingte Impfungen)

- Vorsorgeuntersuchungen 100 %, nach gesetzlichen Programmen (ohne Altersgrenzen / Intervalle) plus darüber hinausgehende Vorsorgeuntersuchungen je Jahr bis zu 500 €

- Ärztlich verordnete Haushaltshilfe bis zu 80 € / Tag, für maximal 28 Tage / Kalenderjahr und 20 € / Stunde

entfällt bei Generika und Sehhilfen. Zusätzlich für stationäre Leistungen bei dem Tarif PREMIUM.

Eine weitere Absicherungsmöglichkeit bietet der Tarif ECONOMY. Sichern Sie sich einen guten und soliden PKV-Schutz mit einer leistungsdynamischen Selbstbeteiligung von 10 Euro je medizinischer Leistung sowie einer attraktiven Beitragsrückerstattung von bis zu sechs Monatsbeiträgen.

Das kostet die PKV für Selbständige:

Tarif COMFORT – Eintrittsalter 30 Jahre

|

Leistung

|

Tarif |

Monatsbeitrag inklusive gesetzlichem Zuschlag |

|---|---|---|

|

Ambulante, zahnärztliche und stationäre Leistungen

|

COMFORT |

316,38 € |

|

Zwei-Bett-Zimmer im Krankenhaus inklusive Chefarzt- / Spezialistenbehandlung

|

SP2 |

32,18 € |

|

Private Pflegepflichtversicherung

|

PVN |

60,10 € |

|

Optionsmöglichkeiten

|

OPTION-P |

6,00 € |

|

Monatlich zu zahlender Gesamtbeitrag

|

|

414,66 € |

Tarif PREMIUM – Eintrittsalter 30 Jahre

|

Leistung

|

Tarif |

Monatsbeitrag inklusive gesetzlichem Zuschlag |

|---|---|---|

|

Ambulante, zahnärztliche und stationäre Leistungen

|

PREMIUM |

420,30 € |

|

Ein-Bett-Zimmer im Krankenhaus inklusive Chefarzt- / Spezialistenbehandlung

|

SP1 |

46,10 € |

|

Private Pflegepflichtversicherung

|

PVN |

60,10 € |

|

Optionsmöglichkeiten

|

OPTION-P |

6,00 € |

|

Monatlich zu zahlender Gesamtbeitrag

|

|

532,50 € |

Flexible Ergänzungsmöglichkeiten

Damit Sie Ihren persönlichen Rundum-Krankenversicherungsschutz erhalten, sind unsere Krankenvollversicherungen flexibel. Sie können sie mit vielen unserer top Ergänzungen kombinieren.

- Wollen Sie zum Beispiel Einkommensverluste durch langfristige Krankheit und Kurkosten absichern

- Oder wollen Sie schon jetzt für bezahlbare Beiträge im Alter oder mit einem Pflegeergänzungstarif für die Zukunft vorsorgen?

Dann haben wir erstklassige Lösungen für Sie, zum Beispiel:

Beitragsentlastungskomponente

Krankentagegeld

Kurtagegeld oder Kurkostenversicherung

Optionstarif

PflegeGarant-Tarif

Sind Sie angestellt oder verbeamtet?

Und suchen Sie einen passenden Schutz? Dann informieren Sie sich gerne auf den folgenden Seiten:

Vertrauen, das bleibt.

Die Continentale Krankenversicherung a.G. ist Teil des Continentale Versicherungsverbundes, einem der großen deutschen Versicherer. Ein typischer Versicherungskonzern ist der Verbund jedoch nicht. Denn bereits seit der Gründung der Muttergesellschaft im Jahre 1926 ist er ein „Versicherungsverein auf Gegenseitigkeit”. Daher stellt er die Menschen und ihre Bedürfnisse in den Mittelpunkt.

Nur so kann der Verbund seinen Ansprüchen treu bleiben und nachhaltige Transparenz, Sicherheit und Stabilität bieten. Oder wie wir es nennen: Vertrauen, das bleibt.

Wissenswertes zur PKV für Selbständige

Wie unterscheidet sich die Private von der Gesetzlichen Krankenversicherung?

Bei der PKV sind Ihre eigenen Wünsche der Maßstab. Die Gesetzliche Krankenversicherung (GKV) ist hingegen eine Lösung für alle. Den gesetzlichen Leistungskatalog bestimmt die Politik. Er kann jederzeit wieder geändert werden. Erstattet werden ausreichende, zweckmäßige und wirtschaftliche Leistungen. Die PKV hingegen erstattet medizinisch notwendige Leistungen. PKV-Versicherte profitieren zudem von der freien Arztwahl. Das bedeutet, dass Sie einen direkten Zugang zu Fachärzten haben. Sie benötigen keine Überweisung.

Auch hinsichtlich der Beitragskalkulation gibt es Unterschiede. In der GKV richten sich die Beiträge nach dem jeweiligen Einkommen der Versicherten. In der PKV hingegen richten sich die Beiträge nicht nach dem Einkommen, sondern nach Ihrem gewählten Versicherungsschutz, Ihrem Alter und Ihrem Gesundheitszustand. Durch die Bildung von Alterungsrückstellungen werden in der PKV die zu erwartenden Kosten auf die gesamte Lebenszeit verteilt. Dadurch sind die Beiträge im Gegensatz zur GKV unabhängig von demografischen Entwicklungen. Mit einem Einschluss des Beitragsentlastungsbausteins BB haben Sie sogar die Möglichkeit, den Beitrag für Ihren Vertrag im Alter zu reduzieren. Der Baustein ist ebenfalls arbeitgeberzuschussfähig und steuerlich attraktiv.

Mit den Versicherungen der Continentale Krankenversicherung genießen Sie einen garantierten und leistungsstarken Schutz, den Sie individuell wählen können. Und das zu einem top Preis-Leistungs-Verhältnis. Ein Wechsel in die PKV lohnt sich.

Attraktive Beitragsrückerstattung:

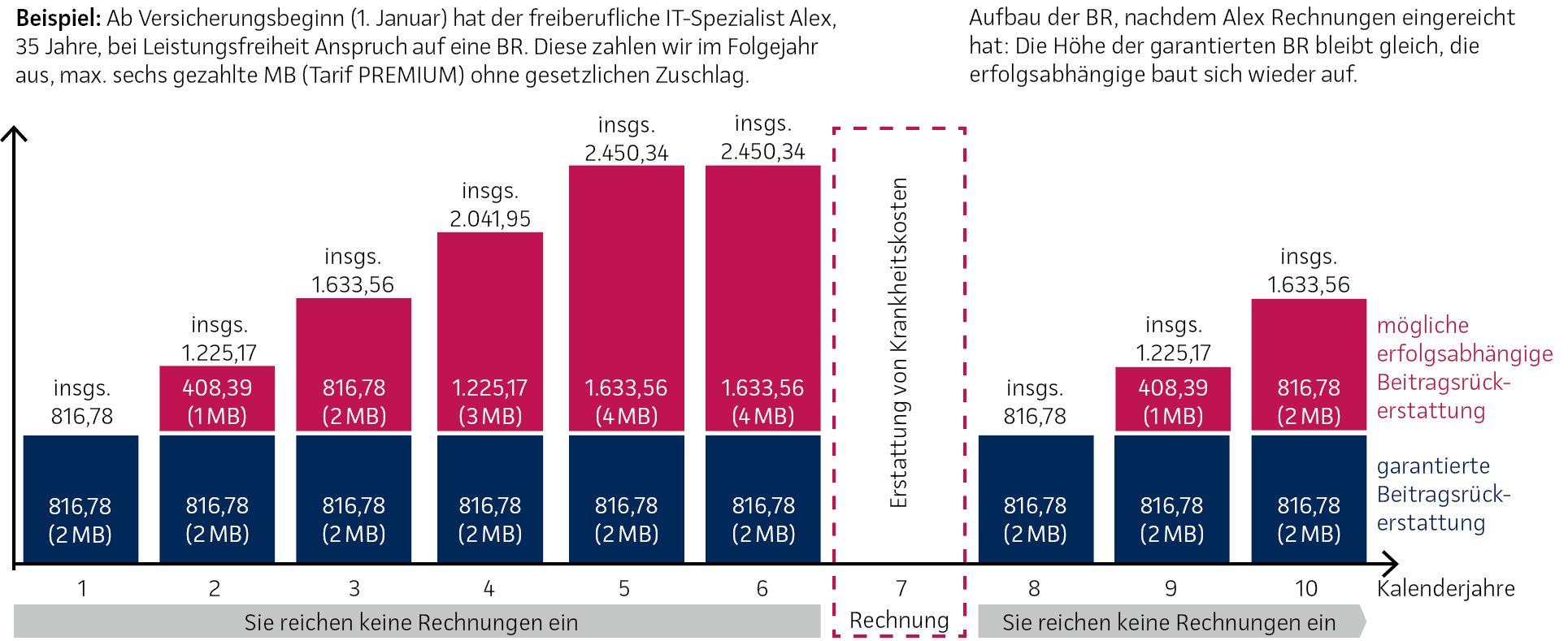

Wir fördern kostenbewusstes und wirtschaftliches Verhalten mit unserer attraktiven Beitragsrückerstattung. Haben Sie sich für den Tarif ECONOMY, COMFORT oder PREMIUM entschieden und reichen keine Rechnungen ein, erhalten Sie zwei Monatsbeiträge garantiert zurück. Vier weitere Monatsbeiträge sind erfolgsabhängig möglich. Die erfolgsabhängige Beitragsrückerstattung wird durch die Mitgliedervertreterversammlung jährlich überprüft.

Beispiel – so kann das aussehen:

- Ab Versicherungsbeginn (1. Januar) hat der freiberufliche IT-Spezialist Alex, 35 Jahre und im Tarif PREMIUM versichert, bei Leistungsfreiheit Anspruch auf eine Beitragsrückerstattung (BR).

- Diese zahlen wir jeweils im Folgejahr aus. Maximal erhält Alex im Tarif PREMIUM sechs gezahlte Monnatsbeiträge (MB) ohne gesetzlichen Zuschlag.

Innovatives Selbstbeteiligungskonzept

Unsere Tarife ECONOMY, COMFORT und PREMIUM haben eine „leistungsdynamische“ Selbstbeteiligung. Das bewährt sich, denn Sie können sich einbringen und bares Geld sparen. So funktioniert es:

- Je tariflicher Leistung, zum Beispiel je Arztbesuch, je Arznei- oder je Hilfsmittel zahlen Sie eine Selbstbeteiligung in Höhe von 10 Euro (ECONOMY) beziehungsweise 20 Euro (COMFORT und PREMIUM). Je Hilfsmittel zahlen Sie eine Selbstbeteiligung in Höhe von 50 Euro (ECONOMY und COMFORT) bzw. 20 Euro (PREMIUM).

- Für Generika und Sehhilfen und beim Tarif PREMIUM auch für stationäre Leistungen, gibt es keine Selbstbeteiligung. Unser Konzept der leistungsdynamischen Selbstbeteiligung ist bewährt und Sie genießen einen deutlichen Vorteil. Denn es gilt: Durch wirtschaftliches Verhalten können Sie die Summe Ihrer Selbstbeteiligung selbst beeinflussen.

- Bei dem Tarif PREMIUM ist die Summe der leistungsdynamischen Selbstbeteiligung pro Kalenderjahr begrenzt. Sie zahlen maximal 500 Euro Selbstbeteiligung pro Jahr. Für Kinder fallen nicht mehr als 250 Euro an.

Ersparnis für Sie:

|

Beispiel: Medizinische Versorgung

|

Kosten |

Leistung |

Selbstbeteiligung |

|---|---|---|---|

|

8 Arztbesuche

|

1.635 € |

1.475 € |

8 x 20 € = 160 € |

|

2 Tage Krankenhausaufenthalt

|

1.200 € |

1.200 € |

0 € |

|

2 Originalpräparate

|

98 € |

58 € |

2 x 20 € = 40 € |

|

3 Generika

|

28 € |

28 € |

0 € |

|

1 Brille

|

350 € |

350 € |

0 € |

|

|

3.311 € |

3.111 € |

nur 200 € |

Gegenüber einem Tarif mit absoluter Selbstbeteiligung von beispielsweise 500 Euro / Jahr ergibt sich beim PREMIUM in dem Beispiel eine Ersparnis von 300 Euro.

Vorsorge mit verlässlichem Service

Verlässlicher Service hat bei uns einen hohen Stellenwert. Neben der Erstattung Ihrer Krankheitskosten gehören auch Informieren, Beraten und Helfen zu unseren zentralen Leistungen. Dafür stellen wir Ihnen moderne und komfortable Kommunikationsmöglichkeiten zur Verfügung.

Unsere Service-Angebote für Sie im Überblick:

Jederzeit Informationen zu Themen wie Gesundheit, Ernährung und Fitness im Gesundheitsmagazin abrufen.

Rund um die Uhr Erreichbarkeit von kompetenten Ansprechpartnern – in allen Notfällen.

Persönliche Beratung – ganz in Ihrer Nähe.

Fordern Sie jetzt Ihre individuelle Beratung an – kostenlos und unverbindlich. Unsere Agenturen beraten Sie zu allen Versicherungen der Continentale. Sie können eine Agentur Ihrer Wahl auswählen oder uns damit beauftragen. Wir leiten Ihre Anfrage dann an eine passende Agentur in Ihrer Nähe weiter.

Ansprechpartner in Ihrer Nähe